Ander huis kopen

Ander huis kopen?

Je hebt al eens een woning gekocht en daarvoor een hypotheek afgesloten. Maar nu wil je een ander huis kopen. In de tussentijd zijn de hypotheekregels flink veranderd. Welke stappen moet je doorlopen?

STAP 1. Bereken je maximale hypotheek

Het zoekt een stuk prettiger als je vooraf weet wat je kunt lenen. Bereken hieronder wat je ongeveer aan hypotheek kunt krijgen.

Wil je liever een precieze berekening? Bel mij dan voor een afspraak om te kijken wat er mogelijk is. Uiteraard houd ik dan ook rekening met eventuele leningen, overwaarde en/of restschuld.

STAP 2. Je ideale woning

Wat zijn je woonwensen? Zoek je een bestaande woning of woon je toch liever in een nieuwbouwhuis? Wil je in de stad wonen of in een landelijke omgeving? Kijk eens rond op huizensites als Funda en Jaap.nl om erachter te komen wat er bij jou in de buurt te koop is.

STAP 3. Je financiële situatie

Wanneer je een ander huis koopt, moet je over een aantal zaken goed nadenken. Kun je je bestaande hypotheek meenemen? Heb je eigen geld nodig? Kun je de verbouwingskosten meefinancieren? En wat als je een restschuld hebt na de verkoop van je huidige woning? Ik help je met het beantwoorden van deze vragen.

STAP 4. Je nieuwe woning financieren

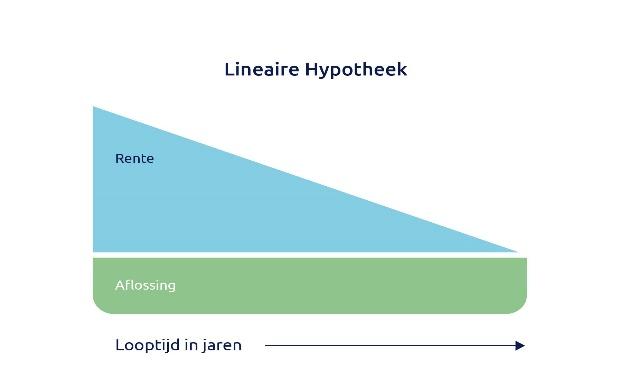

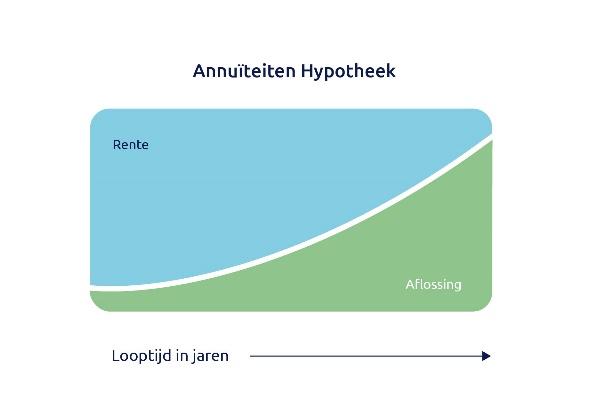

Als je een nieuwe hypotheek afsluit kun je kiezen tussen een lineaire hypotheek, een annuïteitenhypotheek of een combinatie van die twee. Wil je je bestaande hypotheek meenemen? Tegen bepaalde voorwaarden kun je oude hypotheekvormen meenemen naar je nieuwe huis. Sinds januari 2013 heb je bij nieuwe hypotheken echter alleen nog recht op hypotheekrenteaftrek als je een lineaire hypotheek of annuïteitenhypotheek afsluit. Ik kan je adviseren wat in jouw geval de beste optie is.

Extra zekerheid? Dan is de Nationale Hypotheek Garantie ( NHG) een optie.

Een aantal voordelen van NHG:

- Lagere hypotheekrente

- Je hypotheek voldoet aan de normen van het NIBUD voor verantwoord lenen

- Ook mogelijk voor startende ZZP’ers

- Energiebesparende voorzieningen meefinancieren

Met de Nationale Hypotheek Garantie (NHG) beperk je de financiële risico’s van een eigen koopwoning. Moet je je huis gedwongen verkopen en blijft er een restschuld over, dan kan NHG die schuld overnemen. Omdat je hiermee de bank extra zekerheid biedt, krijg je een lagere hypotheekrente.

Ik kan voor je beoordelen of je aan alle voorwaarden voldoet om een hypotheek met NHG te krijgen en help je die aan te vragen.

Maximale NHG in 2025

Voor 2025 is de kostengrens vastgesteld op €450.000. Voor mensen die de woning willen verduurzamen is extra leenruimte beschikbaar. Met Energie Besparende Voorzieningen wordt de NHG-grens in 2025 € 477.000.

Plan een afspraak met mij in en ik help je graag verder.

STAP 5. Een huis kopen!

Je bod is geaccepteerd en je hebt een voorlopig koopcontract getekend. Nu wordt het tijd om een hypotheek te regelen. Ik help je met al het papierwerk en zorg ervoor dat jij de hypotheek afsluit die bij jou past. Een ander huis kopen is geen eenvoudige onderneming, maar je staat er niet alleen voor. Benieuwd wat ik voor je kan doen? Lees dan het hypotheek-stappenplan door.

Wil je meer weten over wat Nationale Hypotheek Garantie is en wat de voordelen hiervan zijn, klik hier.